De evolutie van Bitcoin van "randverschijnsel" naar portefeuille-fundament

Een verhaal van twee “waardeopslagplaatsen”, generatiekloof en onzekerheid

"Een allocatie van 2% naar Bitcoin gefinancierd vanuit aandelen in een 50/50-portefeuille zou hebben geleid tot een 20% hogere Sharpe-ratio in vergelijking met een standaardportefeuille."

In het afgelopen decennium is Bitcoin geëvolueerd van een niche digitaal experiment naar een “unieke risicobron/rendementmotor” voor moderne portefeuilles. Recente gegevens uit begin 2026 suggereren dat de institutionele adoptie is volwassen geworden, waardoor Bitcoin wordt gepositioneerd als een strategisch macro-actief in plaats van een puur speculatief actief.

De strategische rol: diversificatie en correlatie

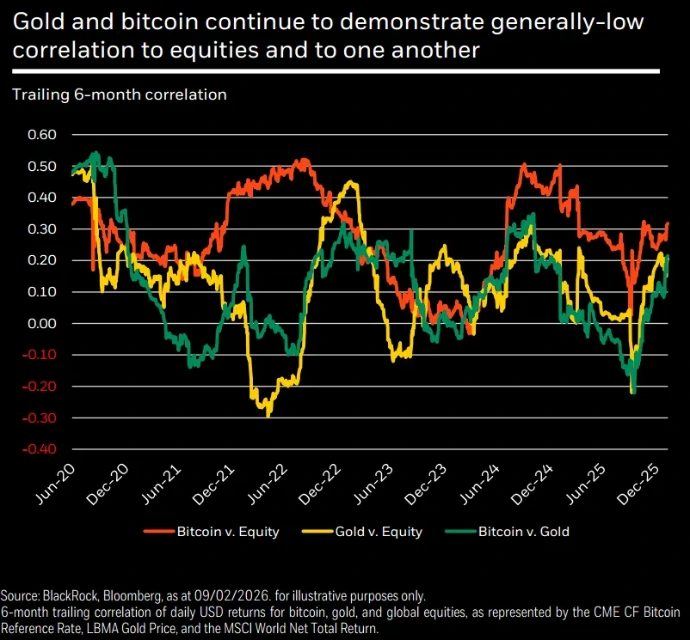

Het belangrijkste argument voor het toevoegen van Bitcoin aan een portefeuille is het unieke correlatieprofiel.

Bitcoin blijft over het algemeen een lage correlatie vertonen met wereldwijde aandelen en goud.

Hoewel de correlatie met aandelen cyclisch kan zijn—vaak stijgend tijdens periodes van extreme marktdruk—blijft de correlatie met goud over het algemeen laag en soms negatief.

Zelfs tijdens pieken in de correlatie van de aandelenmarkt (zoals eind 2024) bleef de relatie van Bitcoin met goud onderscheidend, wat een “verbreding van de toolkit” voor diversificatoren biedt.

Prestaties: Hoge impact, kleine omvang

Historische gegevens tonen aan dat Bitcoin in veel jaren de best presterende grote activaklasse is geweest (bijv. 1.375% in 2017 en 305% in 2020), maar ook de laagste in andere jaren (-74% in 2018 en -64% in 2022). Vanwege deze volatiliteit benadrukken professionele managers dat “een beetje een lange weg gaat”.

Risico-gecorrigeerde rendementen: In de afgelopen 10 jaar zou een allocatie van 2% naar Bitcoin, gefinancierd vanuit aandelen (in een 50/50-portefeuille), hebben geleid tot een 20% hogere Sharpe-ratio in vergelijking met een standaardportefeuille.

Verwachte Risico: Het toevoegen van diezelfde 2% allocatie voegt slechts ongeveer 30 basispunten (0,30%) van extra verwacht risico toe aan de totale portefeuille.

Trekker: Hoewel Bitcoin gevoelig is voor scherpe dalingen, heeft een kleine allocatie van 2% historisch gezien een verwaarloosbare impact gehad op de maximale daling van de totale portefeuille (bijv. een daling van -19,48% versus -19,37% voor een startportefeuille).

Samenvatting van de “2% Regel” (Illustratief):

Implementatie voor de (jonge) Belgische Investeerder

Het investeringslandschap in België heeft een fascinerend kruispunt bereikt waar “digitaal goud” de traditionele diversificatie voor de jongere generatie overtreft. Volgens de BNP Paribas Fortis Invest Barometer (2025/2026) is cryptocurrency officieel de populairste activaklasse geworden onder Belgische investeerders van 18–34 jaar, met 25% van deze demografie die digitale activa bezit. Dit cijfer overschrijdt aanzienlijk hun adoptie van individuele aandelen of vastgoedfondsen (beide op 19%). Gegevens van de FSMA (2025) benadrukken deze trend verder, wat suggereert dat meer dan 40% van de investeerders in hun twintig en dertig nu crypto in hun portefeuilles opnemen, vaak de hoge groeipotentie van Bitcoin prioriterend boven de stabielere, zij het voorspelbaardere, aard van indexfondsen.

Hoewel crypto momenteel de kroon voor populariteit draagt, zijn Exchange-Traded Funds (ETF's) het snelst groeiende segment in termen van momentum. Het rapport “People & Money” van BlackRock voor 2025 benadrukt dat de adoptie van ETF's in Europa toeneemt, met een stijging van 52% in eigendom onder de 25-34-jarigen. In België specifiek is het aantal ETF-investeerders sinds 2022 met meer dan 40% gestegen. Deze verschuiving suggereert een “veroudering” van de jonge Belgische portefeuille: velen die begonnen met speculatieve crypto-transacties kijken nu naar ETF's om een veerkrachtiger kern op te bouwen. Interessant is dat de twee werelden samensmelten; de gegevens van BlackRock geven aan dat bijna de helft van de potentiële nieuwe ETF-kopers specifiek geïnteresseerd is in Crypto ETP's, op zoek naar de volatiliteit van Bitcoin binnen het gereguleerde, veilige kader van een traditionele brokerage.

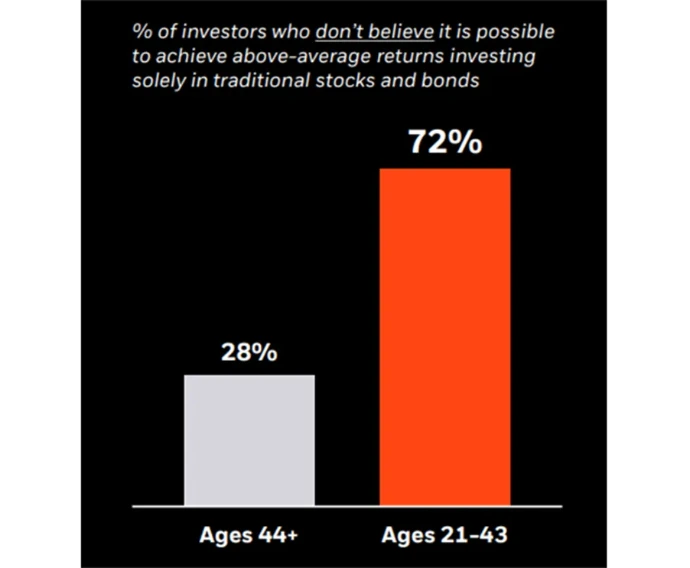

Een recente studie van de Bank of America (BoA) Private Bank (2024) bevestigt deze “generatiekloof” in investeringsfilosofie. Zoals weergegeven in de onderstaande grafiek, gelooft maar liefst 72% van de investeerders in de leeftijd van 21-43 niet langer dat een traditionele portefeuille van alleen aandelen en obligaties boven gemiddelde rendementen kan opleveren. Dit is een complete omkering van de mindset van investeerders van 44 jaar en ouder, waar slechts 28% die scepsis deelt. Dit gebrek aan vertrouwen in de “60/40” portefeuille drijft jongere cohorten ertoe om alternatieve activa—waaronder crypto, private equity en vastgoed—niet als speculatieve zij-inzetten te beschouwen, maar als essentiële componenten van een moderne groeistrategie.

Bron: 2024 Bank of America Private Bank Studie van Rijke Amerikanen

Voor Belgische investeerders houdt de overstap van de theorie van een allocatie van 2% naar daadwerkelijke implementatie ook in dat ze een complex landschap van beperkte toegang, ontbrekende regelgevende waarborgen en fiscale ambiguïteit moeten navigeren.

Beperkte Toegang en Marktbescherming: In tegenstelling tot traditionele aandelen en ETF's bieden zeer weinig Belgische retailbanken directe crypto-handel aan. Beleggers die zich wagen aan ongereguleerde crypto-exchanges verliezen de “Best Execution”-bescherming die hen in traditionele markten beschermt.

De Fondsbarrière: De Belgische regulator (FSMA) staat momenteel niet toe dat Bitcoin of andere cryptocurrencies worden opgenomen in traditionele beleggingsfondsen. Dit vormt een aanzienlijke hindernis voor de vele Belgische klanten die de voorkeur geven aan investeren via gediversifieerde fondsstructuren in plaats van individuele activa te beheren.

Het Fiscale Vakuum voor ETP's: Terwijl producten zoals de BlackRock Bitcoin ETP een efficiënte manier bieden om blootstelling te krijgen, bevinden ze zich momenteel in een “fiscale vacuum.” Zonder de specifieke uitspraken die professionele beheerders hebben verkregen voor fysieke goud-ETC's, lopen deze producten het risico als “vaste inkomens”-activa voor belastingdoeleinden te worden geclassificeerd. Dit kan leiden tot een belasting van 30% (Reyndersbelasting) op winsten, in tegenstelling tot de gunstigere behandeling die vaak wordt toegepast op directe holdings of goudachtige instrumenten.

Bitcoin vs. Goud: Een Verhaal van Twee “Waardewinkels”

Hoewel Bitcoin vaak wordt aangeduid als “digitaal goud,” onthult de data van 2025 en 2026 dat deze twee activa verschillende, vaak complementaire rollen binnen een portefeuille spelen. Beide worden gezien als alternatieven voor fiat-valuta's in een tijdperk van fiscale onzekerheid, maar ze reageren op verschillende marktprikkels.

Concluderend kan worden gesteld dat Bitcoin fungeert als een potentiële rendementversterker die, wanneer correct geconfigureerd en regelmatig opnieuw gebalanceerd, de efficiëntie van een gediversifieerde portefeuille kan verbeteren zonder het risicoprofiel fundamenteel te veranderen.

In plaats van de ene boven de andere te kiezen, gebruiken de meest efficiënte portefeuilles in het begin van 2026 vaak beide activa om de “diversificatietoolkit” uit te breiden.

Verbetering van de Sharpe-ratio: Financiering van een2% Bitcoin-toewijzinguit aandelen of goud heeft historisch gezien de Sharpe-ratio (risico-gecorrigeerd rendement) over een periode van 10 jaar verbeterd.

Rendementsprofiel: Bitcoin biedt de mogelijkheid voor “uitzonderlijke rendementen”—zoals zijn27.518% cumulatief rendementvan 2015-2025—wat goud, met een265% rendementin dezelfde periode, niet kan evenaren.

Volatiliteitsbuffer: Omgekeerd biedt goud een stabiliserend effect tijdens “crypto-winter” of plotselinge scherpe dalingen die gebruikelijk zijn voor digitale activa.