Obligations Catastrophes : Quand les Marchés Financent l'Imprévisible

Des taux d'intérêt au risque de tornade

"Historiquement, les obligations catastrophes ont montré une volatilité inférieure à celle de nombreux autres actifs financiers, tout en offrant des rendements comparables à ceux des actions."

Dans un environnement où la diversification est de plus en plus difficile à atteindre et où les corrélations entre les actifs traditionnels tendent à converger pendant les périodes de stress, les investisseurs se tournent vers des segments plus atypiques. Parmi ceux-ci, les obligations catastrophes, ou « cat bonds », occupent un espace unique : leur performance dépend moins des cycles économiques que des aléas de la nature.

En théorie, ces obligations peuvent s'appliquer à un large éventail de risques, allant du terrorisme aux cyberattaques, ainsi qu'au risque de longévité et aux pandémies. Cependant, en pratique, environ 95 % de ce marché en pleine croissance de plus de 60 milliards de dollars reste concentré sur les catastrophes naturelles.

Transformer un Ouragan en Produit Financier

Le principe derrière les obligations catastrophes repose sur une idée relativement simple : transférer le risque d'assurance vers les marchés financiers.

Transfert de Risque: Lorsqu'un assureur ou un réassureur souhaite se protéger contre un événement majeur—comme un ouragan en Floride ou un tremblement de terre au Japon—il peut choisir de céder une partie de ce risque à des investisseurs par le biais d'une structure dédiée.

Capital & Garantie: Cette structure émet une obligation où le capital fourni par les investisseurs est investi dans des actifs liquides et à faible risque, généralement des instruments à court terme fiables sous le nom de garantie.

Le Coupon: En retour, les investisseurs reçoivent un coupon constitué d'une prime de risque payée par l'assureur, plus le rendement généré par la garantie.

Bien que cela ressemble beaucoup à un produit obligataire classique, la différence essentielle réside dans la condition attachée au rendement. Si l'événement défini contractuellement se produit pendant la durée du produit, une partie—voire la totalité—du capital peut être mobilisée pour couvrir les pertes de l'assureur.

Une Source de Rendement... Indépendante des Marchés

C'est précisément cette dépendance à un événement exogène qui constitue l'attrait principal des obligations catastrophes. Contrairement aux obligations d'entreprise, leur performance n'est pas liée à la solvabilité d'un émetteur, aux fluctuations des taux d'intérêt ou aux mouvements du marché boursier. Au lieu de cela, elle dépend principalement de la survenance ou non d'un risque physique. Dans un portefeuille diversifié, cette caractéristique offre un avantage tangible. Pendant les périodes de tension financière, les actifs traditionnels se déplacent souvent de manière synchronisée, ce qui compromet l'efficacité de la diversification. Les obligations catastrophes, cependant, suivent un ensemble de règles différent : un krach boursier, en principe, n'a pas d'impact direct sur la probabilité d'un ouragan. Cette indépendance relative est la raison pour laquelle elles sont souvent incluses dans des stratégies « alternatives liquides » ou dans des portefeuilles multi-actifs à la recherche d'une véritable diversification.

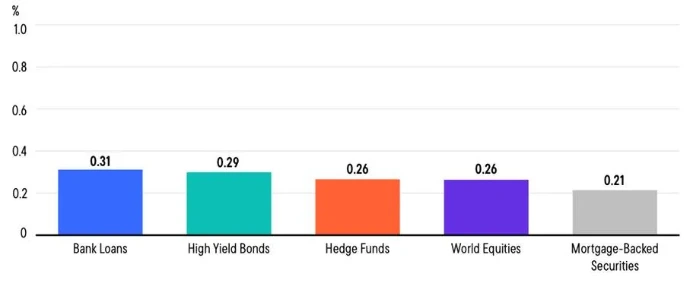

Les Obligations Catastrophes Ont une Faible Corrélation avec les Classes d'Actifs Traditionnels (Juillet 2004–Juillet 2024)

Source : Franklin Templeton en date de septembre 2024, Bloomberg, divers fournisseurs d'indices comme indiqué.

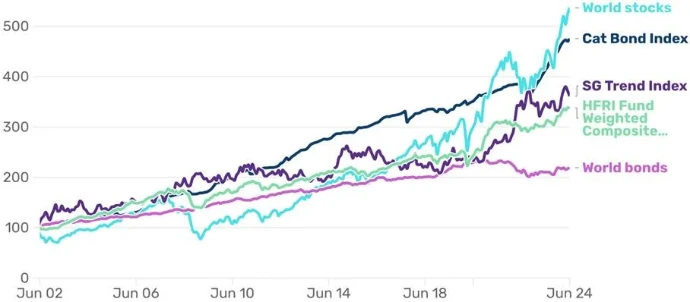

D'un point de vue performance, les investisseurs ont été récompensés pour l'incertitude et la liquidité plus restreinte associées à ces instruments. Historiquement, les obligations catastrophes ont présenté une volatilité inférieure à celle de nombreux autres actifs financiers, tout en offrant des rendements comparables à ceux des actions.

Performance de l'indice de cat bonds par rapport aux actions et aux obligations

Source : base de données Man Group, MSCI et Bloomberg.

Diversification sous contrainte : une asymétrie à maîtriser

Sur le papier, les cat bonds présentent des avantages indéniables dans une allocation d'actifs. Leur faible corrélation avec les actifs traditionnels en fait une source de diversification attrayante, capable d'améliorer le profil risque-rendement d'un portefeuille. Cependant, cette promesse repose sur une réalité plus nuancée. Contrairement à une obligation traditionnelle, où le risque se matérialise généralement de manière progressive—par exemple, à travers une dégradation de crédit—les cat bonds introduisent une forme de rupture soudaine. Pendant de longues périodes, ils peuvent générer des revenus réguliers et relativement stables. Pourtant, en cas de déclenchement, la perte peut être immédiate et significative. Ce profil asymétrique, caractérisé par des gains fréquents et des pertes rares mais potentiellement élevées, aligne ces instruments plus étroitement avec la logique de l'assurance qu'avec l'investissement obligataire traditionnel. L'investisseur n'est pas compensé pour un risque financier classique, mais pour l'acceptation d'un danger extrême qui est, par nature, difficile à anticiper.

L'évaluation de ce risque est, en fait, l'un des principaux défis. Elle repose sur des modèles sophistiqués combinant des données historiques et des simulations, dont la fiabilité—bien que constamment améliorée—reste imparfaite. Cela est particulièrement vrai car la fréquence et l'intensité des catastrophes naturelles peuvent évoluer de manière non linéaire, notamment dans le contexte du changement climatique. Dans cet environnement, la gestion des risques ne peut pas se limiter à une simple exposition à la classe d'actifs. Elle nécessite une fine diversification entre les émetteurs, les structures, les types de périls et les zones géographiques pour éviter une concentration excessive sur un événement ou une région unique. Intégrés de manière réfléchie dans une telle approche, les obligations catastrophes peuvent apporter une réelle valeur ajoutée. En revanche, une exposition mal calibrée ou insuffisamment diversifiée peut entraîner des pertes inattendues.