Cat Bonds: Wanneer markten het onvoorspelbare financieren

Van rentevoeten tot tornado risico

"Historisch gezien hebben cat bonds een lagere volatiliteit vertoond dan veel andere financiële activa, terwijl ze rendementen opleveren die vergelijkbaar zijn met die van aandelen."

In een omgeving waar diversificatie steeds moeilijker te bereiken is en correlaties tussen traditionele activa de neiging hebben om samen te komen tijdens periodes van stress, wenden investeerders zich tot meer atypische segmenten. Onder deze segmenten nemen catastrofeobligaties, of “cat bonds”, een unieke plaats in: hun prestaties zijn minder afhankelijk van economische cycli dan van de gevaren van de natuur.

In theorie kunnen deze obligaties van toepassing zijn op een breed scala aan risico's, van terrorisme tot cyberaanvallen, evenals levensduur risico en pandemieën. In de praktijk blijft echter ongeveer 95% van deze groeiende markt van meer dan 60 miljard dollar geconcentreerd op natuurrampen.

Een orkaan omzetten in een financieel product

Het principe achter cat bonds is gebaseerd op een relatief eenvoudig idee: het overdragen van verzekeringsrisico aan financiële markten.

Risico-overdracht: Wanneer een verzekeraar of herverzekeraar zichzelf wil beschermen tegen een groot evenement—zoals een orkaan in Florida of een aardbeving in Japan—kunnen ze ervoor kiezen om een deel van dat risico aan investeerders over te dragen via een specifieke structuur.

Kapitaal & Zekerheid: Deze structuur geeft een obligatie uit waarbij het kapitaal dat door investeerders wordt verstrekt, wordt geïnvesteerd in liquide, laag-risico activa, doorgaans kortlopende instrumenten die bekend staan als zekerheid.

De Coupon: In ruil daarvoor ontvangen investeerders een coupon die bestaat uit een risicopremie betaald door de verzekeraar, plus het rendement dat wordt gegenereerd door het onderpand.

Hoewel dit zeer vergelijkbaar klinkt met een klassieke obligatie, ligt het essentiële verschil in de voorwaarde die aan het rendement is verbonden. Als het contractueel gedefinieerde evenement zich voordoet tijdens de looptijd van het product, kan een deel - of zelfs het geheel - van het kapitaal worden gemobiliseerd om de verliezen van de verzekeraar te dekken.

Een Bron van Rendement... Onafhankelijk van de Markten

Het is precies deze afhankelijkheid van een exogeen evenement die de primaire aantrekkingskracht van cat bonds vormt. In tegenstelling tot bedrijfsobligaties is hun prestaties niet gekoppeld aan de solvabiliteit van een emittent, rentevoetfluctuaties of bewegingen op de aandelenmarkt. In plaats daarvan hangt het voornamelijk af van de vraag of een fysiek risico zich daadwerkelijk voordoet. In een gediversifieerde portefeuille biedt deze eigenschap een tastbaar voordeel. Tijdens periodes van financiële spanning bewegen traditionele activa vaak synchroon, wat de effectiviteit van diversificatie ondermijnt. Cat bonds volgen echter een andere set regels: een beurscrash heeft in principe geen directe invloed op de waarschijnlijkheid van een orkaan. Deze relatieve onafhankelijkheid is de reden waarom ze vaak worden opgenomen in “liquide alternatieve” strategieën of gemengde portefeuilles die op zoek zijn naar echte diversificatie.

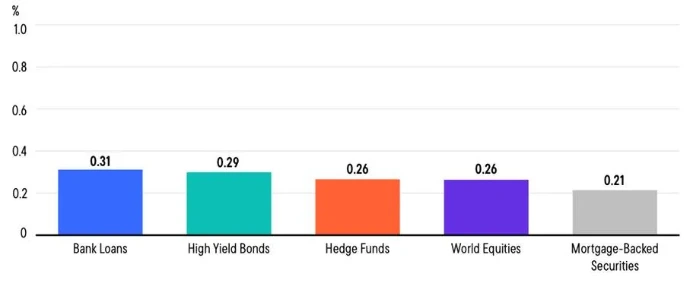

Cat Bonds Hebben een Lage Correlatie met Traditionele Activa (Juli 2004–Juli 2024)

Bron: Franklin Templeton per september 2024, Bloomberg, verschillende indexaanbieders zoals vermeld.

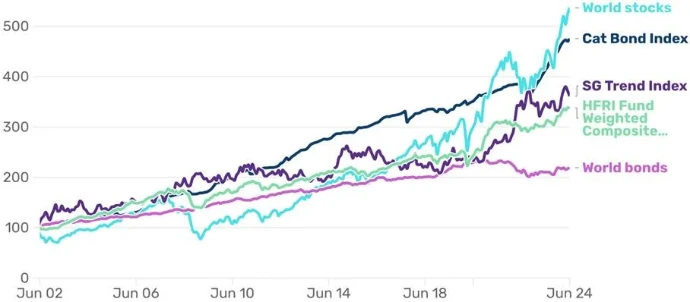

Vanuit een prestatieperspectief zijn investeerders beloond voor de onzekerheid en de meer beperkte liquiditeit die met deze instrumenten gepaard gaan. Historisch gezien hebben cat bonds een lagere volatiliteit vertoond dan veel andere financiële activa, terwijl ze rendementen hebben geleverd die vergelijkbaar zijn met die van aandelen.

Prestatie van cat bond index versus aandelen en obligaties

Bron: Man Group database, MSCI en Bloomberg.

Diversificatie onder beperking: een asymmetrie om te beheersen

Op papier bieden cat bonds onmiskenbare voordelen binnen een vermogensallocatie. Hun lage correlatie met traditionele activa maakt ze een aantrekkelijke bron van diversificatie, in staat om het risico-rendementsprofiel van een portefeuille te verbeteren. Deze belofte is echter gebaseerd op een meer genuanceerde realiteit. In tegenstelling tot een traditionele obligatie, waar risico doorgaans geleidelijk tot uiting komt—bijvoorbeeld door een krediet downgrade—introduceren cat bonds een vorm van plotselinge breuk. Gedurende lange periodes kunnen ze regelmatige en relatief stabiele inkomsten genereren. Toch kan, in het geval van een bepaald evenement, het verlies onmiddellijk en aanzienlijk zijn. Dit asymmetrische profiel, gekenmerkt door frequente winsten en zeldzame maar potentieel hoge verliezen, sluit deze instrumenten nauwer aan bij de logica van verzekeringen dan bij traditionele obligatie-beleggingen. De investeerder wordt niet gecompenseerd voor een klassiek financiële risico, maar voor het accepteren van een extreem gevaar dat, per definitie, moeilijk te anticiperen is.

Het evalueren van dit risico is in feite een van de belangrijkste uitdagingen. Het is afhankelijk van geavanceerde modellen die historische gegevens en simulaties combineren, waarvan de betrouwbaarheid - hoewel deze voortdurend verbetert - nog steeds imperfect is. Dit geldt vooral omdat de frequentie en intensiteit van natuurrampen niet-lineair kan evolueren, vooral in de context van klimaatverandering. In deze omgeving kan risicobeheer niet beperkt blijven tot eenvoudige blootstelling aan de activaklasse. Het vereist een duidelijke diversificatie over emittenten, structuren, soorten gevaren en geografische zones om overmatige concentratie op een enkel evenement of regio te vermijden. Goed geïntegreerd binnen een dergelijke aanpak kunnen cat bonds echte toegevoegde waarde bieden. Omgekeerd kan een slecht gekalibreerde of onvoldoende gediversifieerde blootstelling leiden tot onverwachte verliezen.