ETFs à effet de levier : adrénaline... suivie de déception ?

"Ces derniers mois, nous avons observé une augmentation des communications concernant les ETFs à effet de levier, en particulier sur les réseaux sociaux. Cela peut être dû à des lancements de produits récents et à une tendance sous-jacente provenant des États-Unis."

Ces derniers mois, nous avons observé une augmentation des communications concernant les ETFs à effet de levier, en particulier sur les réseaux sociaux. Cela peut être dû à des lancements de produits récents et à une tendance sous-jacente provenant des États-Unis.

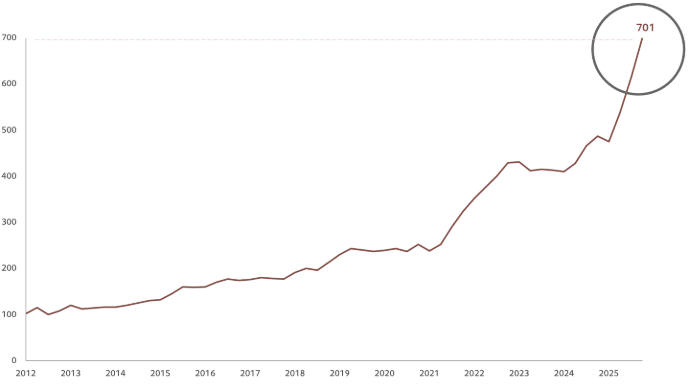

Nombre d'ETFs à effet de levier

Source : BofA Global Investment Strategy, EPFR, Pictet Asset Management, 31 octobre 2025

Pour rappel, un ETF à effet de levier vise à répliquer des indices—souvent populaires—en utilisant un multiple (2x, 3x, etc.). Pour ce faire, le fonds détient des liquidités/collatéraux et utilise des produits dérivés (par exemple, des swaps) pour multiplier l'exposition jusqu'à ce que l'effet de levier souhaité soit atteint.

Il est nécessaire de qualifier ce qui peut sembler être une promesse implicite (c'est-à-dire multiplier le rendement de l'indice standard), car les choses peuvent facilement mal tourner. À première vue, il pourrait sembler logique pour un investisseur qui s'attend à des marchés haussiers à long terme et qui a un horizon raisonnablement long de décider d'amplifier sa performance. Cependant, la réalité peut s'avérer très différente...

En effet, divers facteurs expliquent pourquoi l'objectif visé—qui est souvent mal compris—n'est pas atteint. La raison principale réside dans le réajustement quotidien de l'effet de levier, qui déclenche un effet de composition sur la performance dans le temps. En d'autres termes, et de manière très simplifiée, l'effet de levier est « respecté » sur une période d'un jour, mais des écarts sont probables au-delà de cela.

Illustration simplifiée

Prenons un investisseur qui, à l'ouverture du marché, place 100 € dansl'ETF A (répliquant l'MSCI World) et 100 € dansl'ETF B (un ETF MSCI World à effet de levier 2x). L'MSCI World augmente de +15 % le premier jour et baisse de -12 % le deuxième jour :

À des fins d'illustration uniquement ; une représentation simplifiée du réajustement quotidien de l'effet de levier qui ne tient pas compte d'autres frictions telles que les frais de produit.

À la fin du deuxième jour, la position dans l'ETF A a généré une performance cumulative de +1,2 %. Si l'investisseur s'attendait à une performance de +2,4 % de l'ETF B, il serait déçu, car le rendement est en réalité négatif (-1,2 %).

En pratique, les résultats de ces produits dépendent fortement de la trajectoire de l'indice de référence et de sa volatilité. Dans un marché haussier fortement directionnel (une hausse relativement constante), les rendements peuvent potentiellement être amplifiés ; cependant, l'inverse est également vrai. Dans un marché plus volatil ou en difficulté pour maintenir une tendance haussière claire, la volatilité crée un effet d'érosion (souvent appelé déclin de volatilité), devenant l'ennemi de l'effet de levier.

À quel point cela peut-il mal tourner ? Le cas Covid : Pendant la Covid, on se souvient de la volatilité des prix du pétrole, ce qui a conduit certains ETF à effet de levier à cesser de négocier. C'était le cas de WisdomTree WTI Crude Oil 3x Daily Leveraged (3OIL) qui, après une chute de 33 % des prix du pétrole en une nuit, a ouvert avec une baisse d'environ 99 %, conduisant la contrepartie de swap à fermer la position de swap et les investisseurs à subir des pertes massives. Cet exemple n'est pas isolé ; cela s'est produit avec d'autres produits comme les ETF à effet de levier exposés au VIX, par exemple.

Au-delà de l'effet de composition et de la volatilité, il convient de noter que les coûts des ETF peuvent significativement ajouter à l'effet d'érosion. D'une part, le TER (Taux de Frais Total) de ces produits tend à être plus élevé que celui des ETF « standard ». D'autre part, le coût de l'effet de levier résultant de l'utilisation de dérivés peut également peser sur la performance.

Pour tout investisseur, l'innovation et les nouveaux produits sont généralement de bonnes nouvelles, offrant potentiellement des options pertinentes pour améliorer la construction de portefeuille. Cependant, il est essentiel de bien comprendre tout instrument et ses risques sous-jacents. Dans le cas des ETF à effet de levier, les investisseurs devraient spécifiquement s'interroger sur l'objectif visé de tels produits et la période de détention appropriée.