Hefboom ETF's: Adrenaline... Gevolgd door Teleurstelling?

"In de afgelopen maanden hebben we een toename waargenomen in communicatie over hefboom ETF's, vooral op sociale media. Dit kan te wijten zijn aan recente productlanceringen en een onderliggende trend die uit de Verenigde Staten komt."

In de afgelopen maanden hebben we een toename waargenomen in communicatie over geheffectueerde ETF's, vooral op sociale media. Dit kan te wijten zijn aan recente productlanceringen en een onderliggende trend die uit de Verenigde Staten komt.

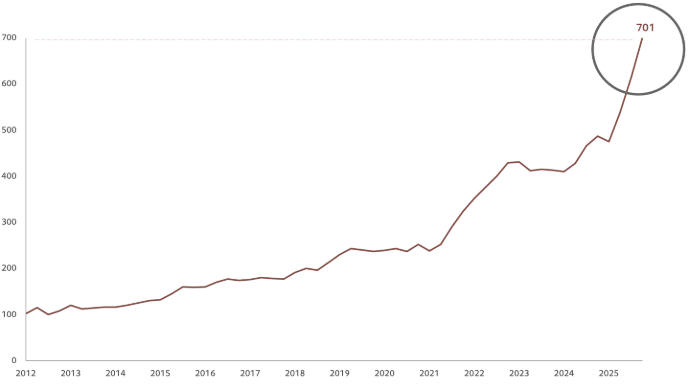

Aantal Hefboom ETF's

Bron: BofA Global Investment Strategy, EPFR, Pictet Asset Management, 31 oktober 2025

Ter herinnering, een geheffectueerde ETF heeft als doel indices te repliceren—vaak populaire—met behulp van een veelvoud (2x, 3x, enz.). Om dit te bereiken, houdt het fonds contanten/onderpand en maakt het gebruik van afgeleide producten (bijv. swaps) om de blootstelling te vermenigvuldigen totdat de gewenste hefboom is bereikt.

Het is noodzakelijk om te kwalificeren wat een impliciete belofte lijkt te zijn (d.w.z. het vermenigvuldigen van het rendement van de standaardindex), aangezien dingen gemakkelijk verkeerd kunnen gaan. Op het eerste gezicht lijkt het logisch voor een belegger die lange termijn bullmarkten verwacht en een redelijk lange horizon heeft om te besluiten hun prestaties te versterken. De realiteit kan echter heel anders blijken te zijn...

Inderdaad, verschillende factoren verklaren waarom het beoogde doel—dat vaak verkeerd begrepen wordt—niet wordt bereikt. De belangrijkste reden ligt in de dagelijkse reset van de hefboom, die een samengesteld effect over prestaties in de tijd. Met andere woorden, en in zeer vereenvoudigde termen, wordt de hefboom "gerespecteerd" over een periode van één dag, maar afwijkingen zijn waarschijnlijk daarbuiten.

Vereenvoudigde Illustratie

Laten we een belegger nemen die, bij de opening van de markt, €100 in ETF A (die de MSCI World replicateert) en €100 in ETF B (een 2x hefboom MSCI World ETF) plaatst. De MSCI World stijgt met +15% op de eerste dag en daalt met -12% op de tweede dag:

Alleen ter illustratie; een vereenvoudigde weergave van de dagelijkse hefboomreset die geen rekening houdt met andere fricties zoals productkosten.

Aan het einde van de tweede dag heeft de positie in ETF A een cumulatieve prestatie van +1,2%. Als de belegger een prestatie van +2,4% van ETF B verwachtte, zou hij teleurgesteld zijn, aangezien het rendement eigenlijk negatief (-1,2%).

In de praktijk zijn de resultaten van deze producten sterk afhankelijk van de traject van de benchmarkindex en zijn volatiliteit. In een sterk directionele bullmarkt (een relatief constante stijging) kunnen de rendementen potentieel worden vergroot; echter, het tegenovergestelde is ook waar. In een meer volatiele markt of een markt die moeite heeft om een duidelijke opwaartse trend te behouden, creëert volatiliteit een erosie-effect (vaak volatiliteitsafname genoemd), wat de vijand van hefboom wordt.

Hoe slecht kan dit gaan? De Covid-zaak: Tijdens Covid herinnert men zich hoe volatiel de olieprijzen waren, wat ertoe leidde dat sommige leveraged ETF's stopten met handelen. Dit was het geval bij WisdomTree WTI Crude Oil 3x Daily Leveraged (3OIL) dat, na een daling van 33% in de olieprijzen in één nacht, opende met een daling van ongeveer 99%, wat ertoe leidde dat de swap-tegenpartij de swappositie sloot en investeerders enorme verliezen leden. Dit voorbeeld is niet geïsoleerd; het gebeurde ook met andere producten zoals leveraged ETF's die blootgesteld zijn aan de VIX, bijvoorbeeld.

Naast samengestelde rente en volatiliteit is het de moeite waard op te merken dat de kosten van ETF's significant kunnen bijdragen aan het erosie-effect. Enerzijds is de TER (Totale Kosten Ratio) van deze producten doorgaans hoger dan die van “standaard” ETF's. Anderzijds kan de minder zichtbare kost van hefboomwerking die voortvloeit uit het gebruik van derivaten ook een negatieve invloed hebben op de prestaties.

Voor elke investeerder zijn innovatie en nieuwe producten over het algemeen goed nieuws, omdat ze relevante opties kunnen bieden om de portefeuilleconstructie te verbeteren. Het is echter essentieel om elk instrument en de onderliggende risico's volledig te begrijpen. In het geval van leveraged ETF's moeten investeerders specifiek de beoogde doelstelling van dergelijke producten en de geschikte houdperiode.